Este conteúdo foi trazido na edição #129 do Radar Terracotta. Acesse aqui

Em 1968, Doug Engelbart apresentou o mouse no lendário “Mother of All Demos” e abriu caminho para a computação gráfica — um salto que transformou uma experiência técnica em algo intuitivo.

Hoje, os grandes modelos de linguagem (LLMs) cumprem papel análogo: dispensam cliques e menus, permitindo que profissionais “conversem” com máquinas.

Diante disso, o mercado imobiliário — último reduto de processos manuais, PDFs escaneados e planilhas anêmicas — finalmente encontra uma brecha para se reinventar.

Nos parágrafos seguintes mergulhamos em:

- As razões pelas quais ainda há um “custo de ineficiência” de US$ 80 bi por ano nos EUA.

- Os quatro macro-temas que atraem US$ bilhões em capital de risco.

- As 50 startups mais promissoras e o critério de seleção.

- O que pode dar errado (ou certo) na adoção de IA no real estate.

- Pontos de atenção específicos para o mercado brasileiro.

Por que, mesmo turbinado por venture capital, o setor continua lento?

O mercado imobiliário já recebeu mais de US$ 60 bilhões em investimentos de proptechs na última década, mas fechar, financiar ou desenvolver um imóvel ainda se parece a um jogo de tabuleiro repleto de regras ocultas e turnos intermináveis.

Entender as forças que emperram essa engrenagem é crucial para qualquer estratégia de IA imobiliária ou transformação digital de sucesso.

1. Jogo multiplayer – excesso de mãos no tabuleiro

- Uma transação típica pode envolver 12 a 20 stakeholders simultâneos — corretores, advogados, cartórios, prefeituras, bancos, seguradoras, despachantes, certificadoras energéticas e, em empreendimentos maiores, até consultores ESG.

- Cada ator usa seu próprio silo de dados (CRMs proprietários, ERPs legados, planilhas locais) e raramente se integra via API, criando um ecossistema de “ilhas tecnológicas”.

- Resultado? Retrabalho, espera por confirmações manuais e a proliferação de documentos físicos digitalizados às pressas, terreno fértil para erros de digitação, fraudes e perda de produtividade.

2. Heterogeneidade e excesso de exceções – o dilema das 5 000 peças

- Legislações de zoneamento mudam não só de estado para estado, mas também de bairro para bairro. Um único empreendimento pode precisar equilibrar coeficientes de aproveitamento, recuos e incentivos fiscais distintos ao atravessar uma rua.

- Padrões de cadastro variam entre cartórios e prefeituras; muitos ainda utilizam sistemas DOS ou arquivos TIFF sem OCR, impossibilitando a ingestão automática por soluções de AI for real estate.

- A falta de taxonomias padronizadas para metadados (por exemplo, tipologias de reformas, patologias construtivas, status de licenciamento) inviabiliza modelos preditivos abrangentes e dificulta o benchmarking nacional.

3. Ciclicidade brutal – tecnologia vira “luxo” em alta de juros

- O setor é hipersensível à macroeconomia: quando a Selic sobe, o volume de transações cai até 70 %, e construtoras congelam canteiros.

- Em ciclos de contração, o budget de TI costuma ser o primeiro a sofrer cortes — uma miopia clássica que posterga projetos de automação de cadastro, pre-validação de crédito com LLMs ou implantação de gêmeos digitais.

- Esta volatilidade cria um “pingue-pongue de prioridades” em que projetos de transformação digital avançam em anos de bonança, mas são interrompidos antes de gerar ROI mensurável, reforçando o ceticismo interno.

Insight de aprofundamento: grandes fundos de private equity já precificam riscos de atraso regulatório e ineficiência operacional em até 150 bps no custo de capital — uma oportunidade para soluções de AI compliance reduzirem o spread em mercados emergentes.

Como a IA abre brechas para destravar valor

Os modelos de linguagem de última geração (LLMs) deixaram de ser simples “raspadores” de PDFs: hoje, eles interpretam contexto jurídico, cruzam bases heterogêneas e sugerem ações em tempo real.

Essa nova camada cognitiva inaugura um ciclo virtuoso de eficiência operacional que atinge gargalos antes considerados intransponíveis no mercado imobiliário.

A seguir, mergulhamos nos quatro macro-temas que mais concentram investimentos — e já apresentam cases concretos de impacto.

A. O “Analista Júnior em código”: trabalho repetitivo, zero atrito

Imagine substituir horas de triagem de e-mails, coleta de documentos e follow-ups por um agente conversacional que aprende com cada interação.

Plataformas como EliseAI (locação residencial) e Maxwell (originação de hipotecas) já mostram que até 90 % das tarefas rotineiras podem ser automatizadas sem perda de qualidade — do primeiro contato com o lead até o agendamento de visita ou recepção de statements bancários.

ROI tangível: menor churn de prospects, ganho de escala sem ampliar headcount e dados limpos para upsell de serviços adjacentes.

B. Design & Pré-Construção “first draft”: semanas viram segundos

Soft costs na construção chegam a 30 % do CAPEX. Ferramentas generativas como TestFit e Cedar reduzem estudos de massa, simulação de receita e análise de zoneamento a poucos cliques.

Impacto direto: arquitetos geram dezenas de cenários com viabilidade financeira em minutos, acelerando a “go/no-go” e liberando recursos para projetos realmente rentáveis.

C. Captura & análise de dados visuais/textuais: o mundo físico fica legível

Startups como Hover e ZestyAI usam computer vision para transformar fotos simples ou imagens aéreas em modelos 3D milimétricos, extraindo metragem, inclinação de telhado e até risco de queimadas.

Eficiência: vistorias que demandavam 2 técnicos e 4 horas de campo viram upload de 15 minutos feito pelo próprio morador.

D. Desbloqueio de gargalos (“messy inbox”): fim das ilhas de informação

A fase de closing comercial é famosa por seu “ping-pong” documental.

Keyway unifica E-mails, PDFs e Excel em uma timeline única; Valuebase aplica modelos preditivos para avaliação instantânea de imóveis fiscais.

O resultado? Ciclos de fechamento despencam de 87 para 21 dias, liberando caixa e reduzindo risco de mercado.

Resumo:

| Macro-tema | Ganho de eficiência | Exemplos de startups |

|---|---|---|

| Analista Júnior em código | 90 % dos e-mails/processos tratados sem humanos | EliseAI, Maxwell |

| Design & Pré-Construção first draft | Estudos de viabilidade em segundos | TestFit, Cedar |

| Captura & Análise de dados visuais/textuais | Modelos 3D precisos a partir de fotos comuns | Hover, ZestyAI |

| Desbloqueio de gargalos messy inbox | Closing comercial reduzido de 87 → 21 dias | Keyway, Valuebase |

Combinadas, essas frentes apontam para um novo playbook de produtividade: menos fricção humana-humana, decisões ancoradas em insights de dados e cadeias de valor finalmente síncronas.

Quem dominar essas alavancas — seja construtora, gestora de ativos ou proptech — estará à frente na corrida por margens e geração de valor no real estate 4.0.

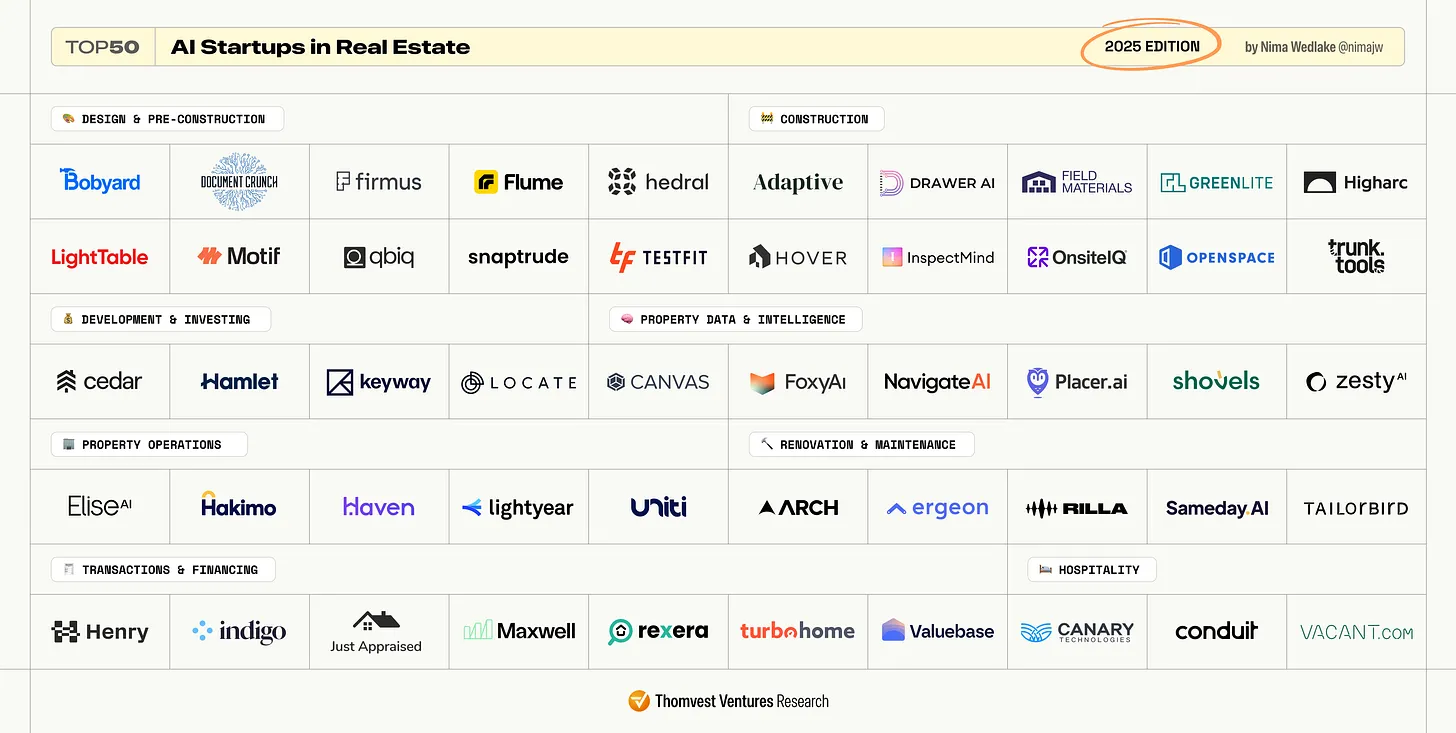

O Top 50 Real Estate × AI — metodologia e destaques de 2025

Como separar hype de tração real?

Para construir o primeiro “Top 50 AI Startups in Real Estate”, o time de Thomvest adotou um funnel rigoroso que filtrou 750 concorrentes ao redor do mundo, todos com aplicação direta de inteligência artificial no ciclo imobiliário.

O processo combinou dados quantitativos — receita recorrente mensal (MRR), base de clientes (logos) e Net Promoter Score (NPS) — a evidências de profundidade técnica, como papers publicados, patentes concedidas e benchmarks públicos em visão computacional ou LLMs.

A peneira final contou com:

- Feedback de mercado: 40+ fundos de venture capital especializados em proptech & construtech e 60 usuários corporativos (developers, bancos, gestores de ativos) classificaram valor percebido, tempo para ROI e painkiller fit.

- Pontuação de adoção: crescimento de MRR, churn logo e índice de expansão dentro das contas.

- Maturidade técnica: número de engenheiros/PhDs, release cadence e presença de thought leadership (conferências, linhas de código abertas).

Insights-chave do ranking 2025

- 58 % das startups nasceram depois do lançamento do ChatGPT (dez / 2022). A rápida queda no custo por token criou uma “geração nativa-LLM” que foca em time-to-market, não em infra-própria.

- 70 % adotam modelo SaaS puro, com precificação por usuário ou volume de documentos. 20 % oferecem “serviço + software” (BPO turbinado por IA, cobrando por dossiê ou processo). Os 10 % restantes preferem revenue-share amarrando monetização ao GMV do cliente.

- Em termos de foco vertical, 34 % atacam construção (construtech); 27 % miram gestão de ativos; 23 % concentram-se em transações (buy-side & sell-side); e 16 % inovam em financiamento (hipotecas, avaliação de risco).

Exemplos que simbolizam a lista

| Startup | Vertical / Uso-chave | Proposta de Valor | ‘Wow Moment’ na Operação |

|---|---|---|---|

| GreenLite | Construtech — Compliance | “TurboTax” de licenciamento: interpreta códigos de obras locais, sinaliza violações em plantas e gera petições corrigidas | Tempo de plan review cai -75 %; prefeituras liberam projetos muito mais rápido |

| NavigateAI | Data Platform — Market Intel | Crawler que une dados cadastrais, MLS e imagens de satélite num dashboard único | Consolida 25 GB em < 5 min — tarefa que antes levava 2 dias de analista |

| Rexera | Transações — Escrow autônomo | Agente que conduz todo o closing: conversa com cartório, banco e registrador; envia nudges via Slack | Fechamentos digitais reduzem ciclo de 30 → 7 dias, liberando capital quase instantaneamente |

Com a adoção de IA avançada, o mapa competitivo do real estate está sendo redesenhado.

Se 2024 foi o “MVP year”, 2025 deixa claro que verticalização, dados proprietários e orquestração full-stack serão os verdadeiros moats.

Investidores e operadoras que entenderem esses sinais ganharão vantagem assimétrica na próxima década do mercado imobiliário.

Tendências quentes: para onde os VCs estão olhando?

1. Physical AI & robótica nas obras

A nova geração de robôs autônomos — drywall, pintura, paisagismo e logística interna — prova que a visão computacional combinada a braços colaborativos de menor custo pode, finalmente, ganhar escala na construção civil.

O modelo de entrada tem sido ambientes controlados, como fábricas de modular construction e galpões de pré-moldados, onde variáveis de clima e layout são mais previsíveis.

- Por que importa? A força de trabalho da construção envelhece e enfrenta forte escassez em mercados maduros; robôs que entregam produtividade 24/7 sem sobrecustos trabalhistas podem reduzir o cronograma de obra em 10-15 %.

- Métrica que chama atenção de investidores: máquinas que instalam drywall a 300 m²/h ou imprimem paredes de concreto a custo 25 % menor que o de alvenaria tradicional.

2. Geradores de projetos foto-realistas (Generative Design 2.0)

Saímos da fase “primeiro rascunho” para um estágio em que modelos generativos ingerem point clouds, drones LiDAR e modelos BIM completos, gerando construable drawings prontos para a equipe de engenharia.

- Impacto no CAPEX: soft costs, que chegam a 15 % do orçamento de um empreendimento, caem pela metade quando simulações estruturais, orçamentação e clash detection são incorporadas ao fluxo automatizado.

- Quem lidera? Ferramentas que convertem milhares de parâmetros (código de obra, densidade máxima, taxa de ocupação) em alternativas de projeto com viabilidade financeira instantânea.

3. Agentes autônomos multi-sistema

Com protocolos emergentes como o Model Context Protocol (MCP), um agente de IA já consegue “navegar” por CRMs, ERPs, planilhas e portais governamentais, executando tarefas que exigiam assistentes humanos.

- Use case forte: processos de closing e escrow integrados — o bot abre tickets bancários, agenda vistorias, coleta assinaturas digitais e atualiza o pipeline no Slack em tempo real.

- ROI observado: redução de 30-50 % no lead time entre oferta aceita e escritura registrada, liberando capital mais rápido para reinvestimento.

- Fator-moat: modelos treinados em dados proprietários de workflow criam barreiras de entrada e sustentam LTV/CAC competitivo.

Desafios: onde a tese pode tropeçar

1. O Produtivity Paradox revisitado

Toda disrupção tecnológica passa por um vale de expectativa versus entrega. No final dos anos 1960, Doug Engelbart mostrou o mouse; foram quase 15 anos até o periférico virar padrão na mesa de trabalho.

A IA generativa corre risco semelhante: equipes testam chatbots, mas o ROI tangível ainda não aparece no P&L.

- Perigo real: CFOs apertam custos em ciclo de alta de juros, e projetos “experimentais” são os primeiros a cair.

- Sinal de alerta para founders: acelerar provas de valor — pilots de 90 dias com métricas claras de economia (horas poupadas, erros evitados, upsell gerado).

2. Contra-ataque dos incumbentes — quem tem base de dados, tem poder

Procore, AppFolio, Rocket Mortgage e grandes bancos já plugam LLMs nos seus sistemas, oferecendo features de IA sem custo extra para uma base instalada de dezenas de milhares de clientes.

- Vantagem competitiva: switching cost. Se a novidade “good enough” está no software que o usuário já domina, por que contratar mais um vendor?

- Estratégia para startups: ir além de feature parity e focar em casos extremos que incumbentes não priorizam (ex.: nichos regulatórios, integrações profundas com ERPs locais, automação ponta-a-ponta).

3. Horizontal × Vertical — generalistas esmagarão os nichados?

Modelos amplos como ChatGPT, Claude ou Writer evoluem a ritmo exponencial; já produzem resumo de contratos, análises financeiras e geração de código.

Pergunta inevitável: por que pagar por uma solução vertical se um “GPT” genérico faz 80 % do trabalho?

Tese pró-vertical:

- Dados proprietários — plantas, fotos de drones, históricos de locação, séries temporais de manutenção. Sem ground truth setorial, o modelo horizontal alucina.

- Integração de workflow — conectar CRM, GIS, BIM, ERPs municipais exige APIs específicas, onde startups setoriais constroem fosso competitivo.

- Regulação e compliance — interpretações de código de obras, normas de financiamento, LGPD/CCPA. O detalhe jurídico local é a criptonita dos modelos generalistas.

- Risco real: se provedores horizontais oferecerem “plataformas de extensão” (plugins, actions, agents), podem absorver funções verticais mais simples.

Oportunidades específicas para o Brasil

O Brasil vive um timing singular para AI × Real Estate graças a reformas regulatórias e pressões climáticas que reformatam velhos gargalos.

1. Cartórios eletrônicos e APIs abertas

- A criação do Sistema de Registro Eletrônico de Imóveis (SREI) e do Operador Nacional do Registro (ONR) tira do papel a unificação de 3.600 cartórios em uma rede digital.

- Por que importa? Desenvolvedores agora podem ligar suas stacks a APIs REST — puxando matrícula, ônus e averbações em tempo real. Isso pavimenta modelos de due-diligence-as-a-service que reduzem buscas cartorárias de 10 dias para minutos.

2. Financiamento verde de retrofit

- Bancos públicos e privados já oferecem linhas ESG. Mas falta prova objetiva de eficiência energética para cortar spreads.

- BIM + IA permitem gerar digital twins de prédios existentes, simular cenários de consumo e entregar relatórios auditáveis ao financiador. Resultado: crédito mais barato para retrofit e metas Net Zero.

- Palavra-chave SEO: “financiamento verde retrofit BIMIA”.

- Sugestão visual: mockup de dashboard comparando consumo antes/depois e impacto no custo do capital.

3. Mercado de loteamentos e “due diligence” agrária

- Loteamentos respondem por >35 % das novas unidades residenciais fora das capitais, mas esbarram em regulação ambiental, confrontações de gleba e licenças municipais.

- Modelos LLM treinados em laudos agronômicos, CAR, SIGEF e legislações estaduais podem mapear conflitos fundiários e sugerir correções de viabilidade — encurtando o ciclo de aprovação de 24 para 8 meses.

Conclusão

A evolução da IA no real estate lembra o impacto do mouse: não muda só a interface, mas redefine o que é possível. Quem dominar dados, construir modelos verticais e provar valor logo na primeira entrega ditará as regras do jogo.

Veja a lista completa:

💡 Aprofunde-se: o artigo original em inglês, com o gráfico em alta resolução e a lista completa das 50 startups, está em https://appraisal.substack.com/p/the-appraisal-april-2025-the-top.