Funding não é mais apenas sobre dinheiro. É sobre visão.

O modelo tradicional de funding do mercado imobiliário está esgotado.

O modelo tradicional de funding do mercado imobiliário está esgotado.

O modelo tradicional de funding do mercado imobiliário está esgotado. A lógica de depender exclusivamente do plano empresário ou do capital próprio já não responde à complexidade e ao ritmo de crescimento exigido pelos empreendedores de hoje.

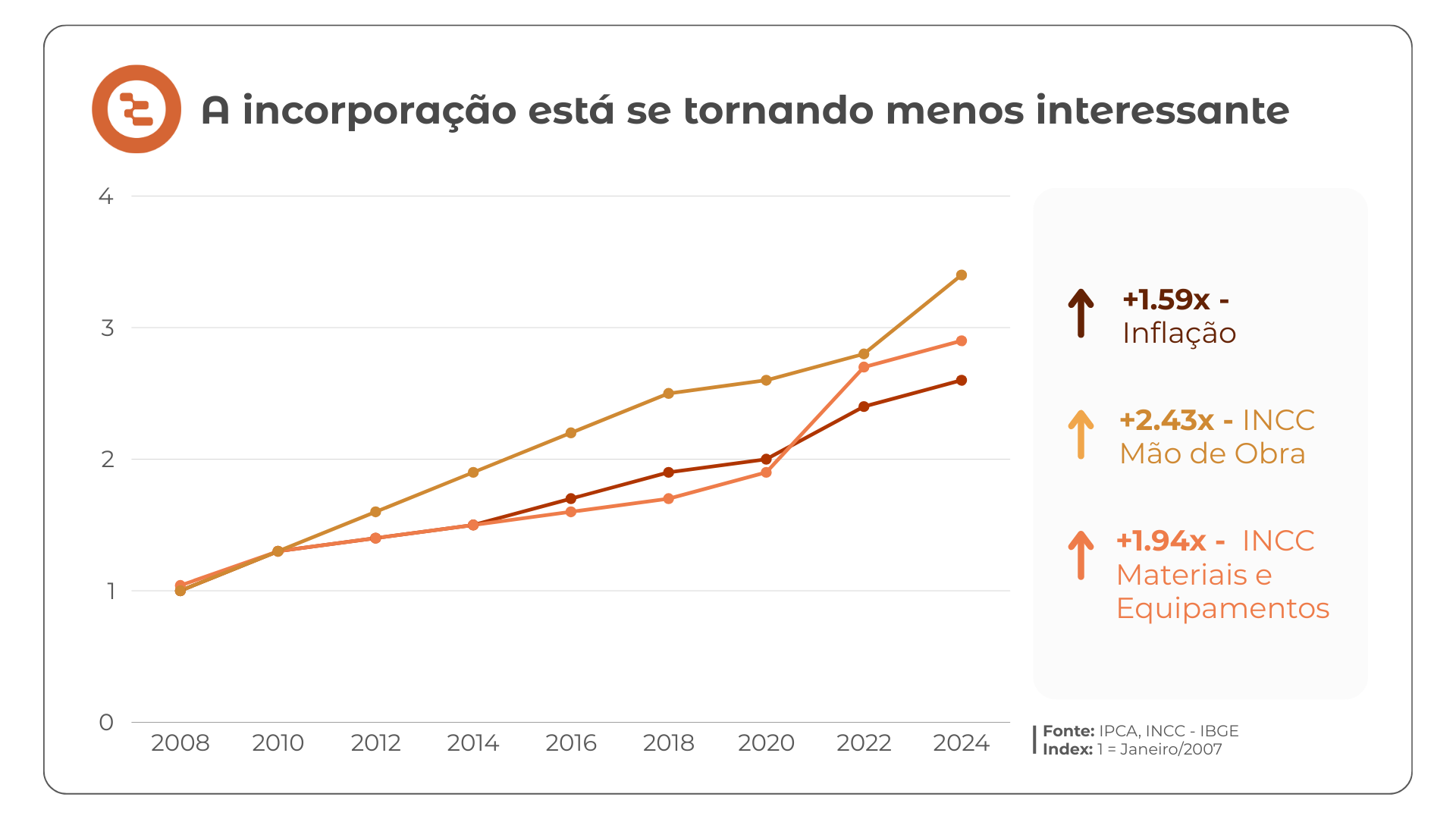

Nos últimos anos, assistimos à redução das margens líquidas da incorporação, ao aumento da inflação setorial, à pressão sobre o custo do capital e a uma crescente imprevisibilidade regulatória. Ao mesmo tempo, novas demandas e oportunidades surgem por todos os lados: retrofit, construção industrializada, RaaS, urbanização com uso misto. O cenário exige mais flexibilidade, velocidade e sofisticação na forma de estruturar capital.

Nesse contexto, o funding precisa deixar de ser apenas um meio para "viabilizar" um projeto e passar a ser encarado como uma ferramenta estratégica — que amplia margens, reduz exposição, atrai investidores e melhora condições de negociação com clientes e fornecedores. O funding certo, no momento certo, com a estrutura certa, pode ser a diferença entre um projeto viável e um projeto transformador.

Acreditamos que a nova fronteira do setor imobiliário passa por um salto de maturidade financeira. Um salto que só será possível com mais educação, mais clareza sobre as alternativas existentes e mais autonomia para os tomadores de decisão. O mercado brasileiro vive hoje um momento único: há capital disponível, há tecnologia para estruturar, há investidores buscando boas oportunidades. O que falta é visão estratégica para conectar esses elementos de forma eficiente.

É por isso que defendemos uma nova abordagem sobre funding.

Abaixo, vamos te explicar com detalhes a abordagem que defendemos:

O mercado financeiro imobiliário brasileiro está passando por uma transformação silenciosa, mas profunda. O que antes era uma engrenagem quase toda operada por capital bancário e subsídios públicos, hoje começa a ser substituído por um ecossistema mais amplo, mais diversificado — e, também, mais complexo.

De dezembro de 2022 a dezembro de 2024, observamos um crescimento expressivo no volume movimentado por instrumentos alternativos como CRIs, LCIs, FIIs e LIGs. Esses instrumentos passaram a ocupar um espaço relevante na composição do funding, indicando um amadurecimento estrutural da indústria.

Esse amadurecimento, no entanto, não aconteceu por acaso. Ele é reflexo direto de três grandes movimentos simultâneos:

O crédito habitacional subsidiado — principal motor de financiamento nos últimos ciclos — está se tornando mais seletivo. O SBPE e o FGTS estão cada vez mais orientados ao cliente final (PF), com menos espaço para financiar incorporadoras, especialmente as de pequeno e médio porte. O resultado? Pressão sobre a originação de obras e a necessidade de buscar capital em fontes menos convencionais.

Nos últimos dois anos, vimos uma série de mudanças regulatórias que, apesar de técnicas, tiveram enorme impacto prático: desde a flexibilização de regras para CRI, CRA, LCI e LIG até novas normas para crowdfunding, tokenização e registro de recebíveis. Essas medidas aumentam a segurança jurídica, abrem espaço para novos produtos e ajudam a aproximar investidores do setor imobiliário.

Ao mesmo tempo, o mercado começou a atrair capital que antes não se aproximava do setor. Fundos soberanos, family offices, plataformas digitais e até o investidor pessoa física estão encontrando formas de acessar o risco imobiliário — muitas vezes por estruturas como FIIs de desenvolvimento, clubes de investimento, CRIs pulverizados ou operações via plataformas.

Esses três movimentos — restrição do capital tradicional, destravamento regulatório e entrada de novos players — estão criando um ambiente mais assimétrico e exigente.

Se antes as decisões de funding se resumiam a “qual banco me aprova com melhor taxa?”, agora elas exigem visão estratégica: quais produtos existem? Como estruturo uma operação que combine diferentes fontes? Como equilibro risco, retorno e controle? Como apresento meu projeto a um investidor institucional?

Esse novo cenário não é mais binário — ele é plural, composto por camadas.

O amadurecimento do mercado está gerando inovação. E essa inovação está criando produtos mais eficientes, capazes de atender perfis diferentes de empreendedores e projetos.

Mas, com mais opções, vem também mais responsabilidade. A escolha errada de funding pode engessar um projeto ou diluir excessivamente o retorno do empreendedor. Já a escolha certa pode ampliar margens, reduzir exposição e acelerar o ciclo do negócio.

Essa nova realidade também nos obriga a revisar a forma como pensamos o papel do funding dentro do projeto. Tradicionalmente, o mercado imobiliário operou com uma mentalidade reativa, usando o capital como um escudo — um recurso para lidar com pressões externas e preservar margem.

Chamamos essa lógica de viés defensivo.

Ela é compreensível, especialmente em um ambiente marcado por:

Diante disso, a incorporação tradicional se torna menos atrativa e mais arriscada — o que leva muitos empresários a enxergarem o funding como uma forma de se defender: manter o lucro, reduzir exposição e melhorar condições com fornecedores e clientes.

Essa leitura ainda faz sentido em muitos contextos. Mas ela não é suficiente para navegar os próximos ciclos.

Porque, ao mesmo tempo em que a pressão aumenta sobre os modelos convencionais, surgem novas teses com potencial assimétrico de retorno: retrofit, construção industrializada, produtos híbridos, modelos baseados em recorrência como o RaaS e operações voltadas à hotelaria, entre outros.

Essas oportunidades não seguem a mesma lógica dos empreendimentos tradicionais. Elas exigem visão estratégica, capacidade de leitura de demanda e, sobretudo, estruturação inteligente de capital.

É aqui que entra o viés oportunístico.

Ele parte da premissa de que o funding não serve apenas para proteger, mas para avançar. Ele se torna um motor de crescimento — a ferramenta que permite acelerar projetos, capturar oportunidades específicas de mercado e escalar com velocidade.

Quando usado com esse olhar, o capital deixa de ser um custo a ser minimizado e passa a ser um ativo a ser alocado de forma eficiente.

Ou seja, o mesmo instrumento — o funding — pode ser utilizado para finalidades completamente distintas:

O ponto central é que o empreendedor precisa escolher conscientemente qual lógica está guiando suas decisões — e se ela está, de fato, alinhada ao momento do mercado e ao potencial do seu projeto.

Esse é o divisor de águas entre os que apenas sobrevivem e os que lideram o próximo ciclo de crescimento do setor.

Essa mudança de mentalidade nos leva a uma nova interpretação do que é, de fato, estruturar o funding de um projeto.

Durante muito tempo, pensar em funding era sinônimo de buscar um empréstimo ou financiamento bancário — geralmente na etapa da obra. Mas a realidade é que todo projeto, do início ao fim, precisa ser financiado: terreno, aprovação, marketing, obra, pós-venda. Cada fase representa uma necessidade de capital distinta, com prazos, riscos e oportunidades diferentes.

Quando olhamos com atenção para o fluxo de caixa de um projeto típico, percebemos que as saídas financeiras começam muito antes da entrada de receita. O desembolso com terreno e aprovações, por exemplo, acontece anos antes de qualquer repasse bancário. E mesmo o marketing e o comercial exigem capital antes do projeto se pagar.

Ou seja: o funding não começa na obra. Ele começa no zero.

É por isso que precisamos abandonar a visão simplificada de “vou financiar quando começar a construir” e adotar uma lógica de composição: montar uma estrutura de funding que respeite as fases do projeto e as características do negócio.

Essa estrutura pode (e deve) incluir diferentes fontes: capital próprio, recursos de clientes, adiantamento de fornecedores, investidores institucionais, securitização, entre outros.

Funding não é tomar dinheiro. É orquestrar as alternativas possíveis para financiar o seu projeto com mais eficiência, menos risco e maior retorno.

E isso nos leva a um novo entendimento: existem duas grandes alavancas para otimizar o funding de um projeto imobiliário:

Negociar melhores prazos, antecipar recebíveis com segurança, estruturar permutas mais inteligentes, trabalhar com regimes de pagamento que aliviem o caixa. Essas estratégias criam eficiência — melhoram o resultado do projeto em si.

A outra alavanca é multiplicar o impacto do seu capital com fontes externas. Ao compor uma estrutura de capital que combina recursos próprios com investidores que absorvem parte do risco, o empreendedor consegue acelerar o projeto, preservar caixa e ampliar o retorno sobre o capital investido.

Essas duas alavancas, quando usadas com método, transformam o papel do funding. Ele deixa de ser uma dor e passa a ser uma ferramenta de vantagem competitiva.

Mas para isso, é preciso enxergar funding como uma composição — e não como uma linha de crédito.

41% dos empreendedores imobiliários apontam que identificar a estrutura financeira correta é seu maior desafio em funding.

Enquanto apenas 26% já aplicam múltiplas alternativas para otimizar retorno e reduzir riscos.

Essa lógica se materializa de forma mais clara no conceito de capital stack. Em vez de buscar um único provedor de capital para todo o ciclo do projeto, organizamos diferentes fontes — dívidas e equity — conforme a fase de desenvolvimento e o nível de risco. O incorporador deixa de ser o único financiador do negócio e passa a atuar como orquestrador da estrutura de capital.

No topo da pirâmide, o equity comum representa o capital de maior risco e maior retorno. Abaixo dele, o equity preferencial, a dívida mezzanine e a dívida sênior se distribuem conforme o nível de segurança e prioridade de pagamento. Essa lógica, amplamente usada em mercados mais maduros, permite atrair investidores com diferentes perfis e reduzir o custo médio de capital.

Mais do que isso: permite estruturar o projeto por etapas. É possível pensar em estratégias específicas para o ciclo do terreno, para o período entre viabilidade e início das obras, para o financiamento da construção e para o momento de repasse. Cada um desses ciclos pode ter fontes e estruturas de funding próprias — e o acoplamento inteligente entre elas é o que gera eficiência.

Por exemplo: antecipar o repasse de clientes, quando viável, melhora radicalmente o fluxo de caixa do projeto e reduz a dependência de capital externo. Usar permutas ou crédito ponte na fase de aquisição do terreno pode destravar viabilidades que antes pareciam distantes. E recorrer ao plano empresário com capital de terceiros — ao invés de usar apenas recursos próprios — pode multiplicar o retorno patrimonial do incorporador.

A eficiência no uso do funding está menos ligada à taxa de juros nominal e mais à combinação entre estrutura, risco e tempo. Um capital aparentemente mais caro pode sair mais barato se liberar o caixa mais cedo ou reduzir a exigência de garantias.

Por isso, é fundamental olhar para o funding de forma estratégica, avaliando impacto sobre o retorno do projeto, sobre o uso do capital próprio e sobre a atratividade para investidores.

Considere um projeto com 80 unidades, R$ 56M de VGV, uma necessidade de capital de R$ 23.5M e expectativa de gerar R$ 12.6M em lucro.

Vejamos como o Capital Stack pode transformar o seu resultado com um empreendimento:

Cenário 1 – Sem Alavancagem

Cenário 2 – Adicionando 1 Stack (Financiamento à Produção)

Cenário 3 – Adicionando 2 Stacks (Financiamento + Crédito para Terreno)

Comparativo de stacks

Resultado: O empreendedor que organiza bem seu Capital Stack consegue reduzir sua exposição de capital e multiplicar o seu lucro sobre o capital investido em até 7.6 vezes.

Isso sem precisar mudar o projeto, aumentar o VGV ou correr riscos desnecessários.

Se o setor quiser crescer com inteligência, precisará abandonar o improviso e adotar estruturas mais sofisticadas e adaptáveis. A abordagem que propomos é uma resposta direta a esse desafio. Uma abordagem que já vem sendo aplicada por empresas que querem acelerar seus projetos, melhorar suas margens e atrair capital com mais segurança.

Se quiser entender mais sobre isso, faça seu diagnóstico de maturidade em funding e fale conosco

Faça seu diagnóstico

O primeiro programa destinado a empreendedores e investidores imobiliários