O dinheiro que viabiliza o imóvel está mudando — e com ele, muda também a forma de projetar, operar e escalar.

Funding deixou de ser uma linha de crédito e virou estratégia. Moradia virou serviço. E o investidor não quer mais só vender: quer fluxo, recorrência e upside.

Enquanto Grant Cardone transforma o aluguel em Bitcoin, Housi lança produtos para idosos e na Ásia IA está sendo usada para a segurança do canteiro.

O mercado está em mutação. E para projetar o futuro basta olhar para o hoje e conectar os pontos.

Ao longo dos últimos anos, participei de dezenas de conversas com empreendedores imobiliários.

Em muitas delas, uma palavra sempre surge com ar de quem já está resolvida: funding.

Mas o que poucos percebem é que a forma como a maioria enxerga funding ainda é simplista, limitante — e, muitas vezes, ineficiente.

A verdade? Financiar um projeto é muito mais do que tomar dinheiro emprestado.

Já sabe qual é o seu score de maturidade em funding imobiliário? Descubra em menos de 5 minutos.

Todo projeto imobiliário precisa de capital. Essa é a regra.

Mas as formas de acessar esse capital são muito mais diversas do que se imagina — e, quando bem exploradas, têm impacto direto na rentabilidade e segurança do projeto.

Funding é:

O seu próprio capital (e isso já é alavancagem);

O capital de investidores (em suas mais variadas formas e condições);

O crédito bancário (o mais óbvio e tradicional);

O fluxo de entrada dos seus clientes (o melhor dinheiro é sempre o do cliente);

E até a negociação com fornecedores (prazos, permutas, negociações).

O que une tudo isso?

A capacidade de desenhar uma estratégia de capital que combine risco, custo e flexibilidade para otimizar o projeto.

Parece óbvio, mas não é. Em vários projetos que já acompanhei, percebi como a estrutura de funding foi pensada depois do projeto, e não com o projeto.

A consequência disso? Capital mal alocado, exposição desnecessária e retorno comprimido.

Há duas grandes alavancas para melhorar o resultado via funding:

1. Obter melhores condições com clientes e fornecedores:

2. Usar alavancagem com inteligência:

41% dos empreendedores imobiliários apontam que identificar a estrutura financeira correta é seu maior desafio em funding.

Enquanto apenas 26% já aplicam múltiplas alternativas para otimizar retorno e reduzir riscos.

👉🏻 Descubra em qual grupo você está clicando aqui.

Muitos empreendedores preferem “ficar longe de dívida”.

E com razão: afinal, tomar dinheiro de terceiros implica esforço, governança e risco.

Mas o que poucos percebem é que usar 100% do seu próprio capital é, também, uma forma de alavancagem — e geralmente a mais cara.

O medo da dívida é compreensível.

Mas é esse mesmo medo que muitas vezes impede o empreendedor de crescer, escalar e proteger seu caixa.

Vamos ser práticos. Por que você deveria considerar alavancar seu projeto?

Projetos maiores, ganhos maiores

Um projeto de R$ 50 M com 100% de capital próprio pode gerar R$ 15 M de lucro.

O mesmo empreendedor, alavancando de forma responsável, pode viabilizar um projeto de R$ 150 M — e multiplicar seu lucro absoluto.

Menor exposição, maior segurança pessoal

Investir menos capital próprio em cada projeto reduz o risco individual.

Isso protege seu patrimônio e amplia a resiliência do seu portfólio.

Melhor uso do seu capital

Se você conseguir se financiar a 15% a.a., por que não alocar seu dinheiro em outras oportunidades que podem pagar CDI + 10% ou mais?

O medo que te protege, é o mesmo que te limita.

O verdadeiro risco não está em alavancar. Está em não saber alavancar da maneira correta.

No próximo capítulo, vamos mostrar como é possível multiplicar por sete o resultado de um projeto com uma estratégia de funding bem desenhada.

Até lá, fica a pergunta: você está financiando seus projetos da forma mais inteligente possível — ou só da forma mais confortável?

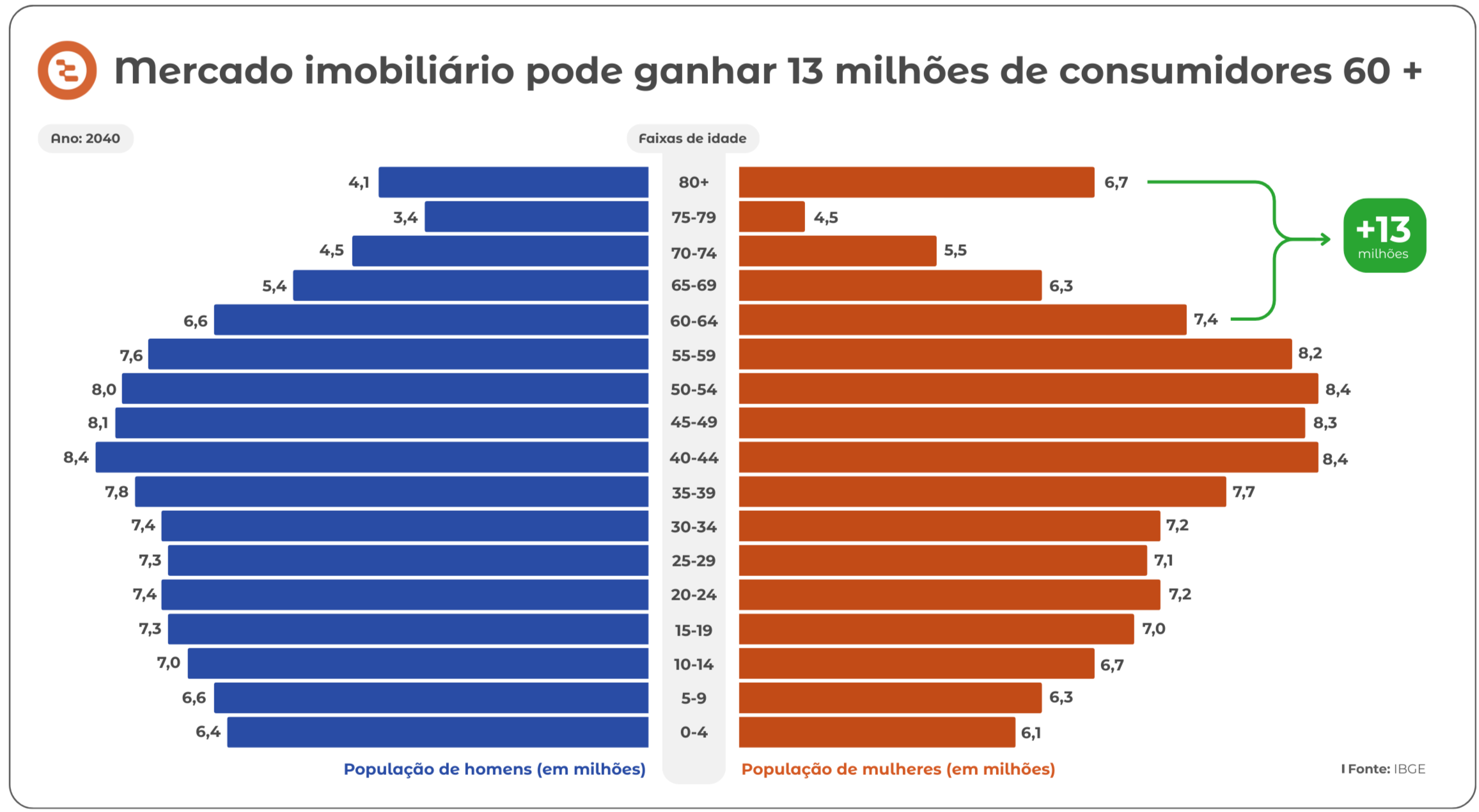

O envelhecimento da população não é uma surpresa. Mas o mercado imobiliário começa a reagir a essa realidade com produtos voltados à terceira idade.

A Housi essa semana lançou uma linha de apartamentos voltados ao público 60+. Não se trata apenas de adaptar a planta — o projeto inclui serviços de saúde, suporte no dia a dia e foco em socialização.

É Senior Living como real estate-as-a-service, sob lógica parecida ao que vem acontecendo nos últimos anos no mercado de residência como serviço. O movimento não está isolado.

Segundo a McKinsey, nos EUA onde o segmento já é maduro, o capital privado está redirecionando aportes para moradias sênior operadas por especialistas, com foco em independência, bem-estar e conexão.

Hoje, só 2% da população americana acima de 75 anos vive em produtos estruturados para essa fase da vida. O potencial é imenso — e o Brasil segue caminho parecido.

No Brasil, até 2040 devemos ter 13 milhões a mais de pessoas na faixa 60+, o que naturalmente devem repercutir em um novo padrão na demanda imobiliária.

Grant Cardone — um dos maiores nomes do multifamily nos Estados Unidos — anunciou um plano ousado: usar a renda dos seus ativos imobiliários para comprar Bitcoin.

O empreendedor que construiu um império com imóveis quer transformar renda passiva em exposição a um ativo digital de alto potencial no longo prazo.

O racional é simples:

Mas a matemática fecha?

Fizemos a conta e a TIR de um possível Terracotta Real Estate Bitcoin Fund seria de 37,27% ao ano.

Próxima grande crise do mercado imobiliário pode ter origem climática

Zillow muda regras de listagem e mercado de corretores fica agitado

Brazilian Storm no Rio, piscinas de onda aceleram vendas de empreendimentos.

Open Finance pode ser caminho para padronizar avaliação de crédito.

Dubai segue o playbook americano para fortalecer o mercado imobiliário.

Guerra tarifária já encarece o crédito no mercado imobiliário americano.

Mercado de senior living ganha mais uma aposta com entrada de Vitacon e Housi

Startup de Hong Kong capta US$ 7.3M para aumentar a segurança no canteiro usando IA

Lean Construction: a virada operacional que sua obra precisa

Se gostou do conteúdo, não esqueça:

COMPARTILHAR

O primeiro programa destinado a empreendedores e investidores imobiliários